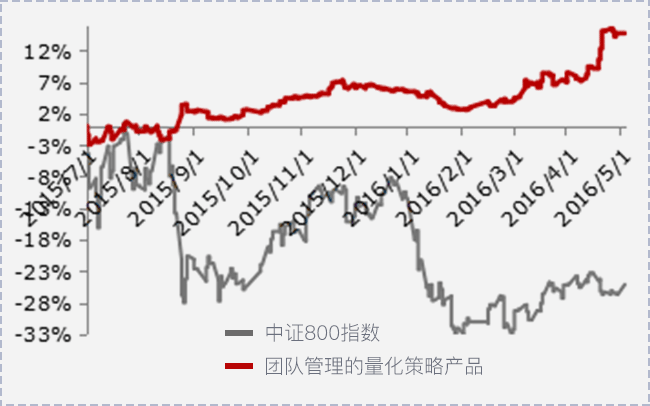

以华菁团队管理的量化对冲策略产品为例,不论是股市严重下跌期间还是熔断时,无论市场上涨下跌,产品都保持稳定向上的斜率。

股市异常波动期间,量化策略收益持续稳定

数据来源 :Wind资讯,华菁资管

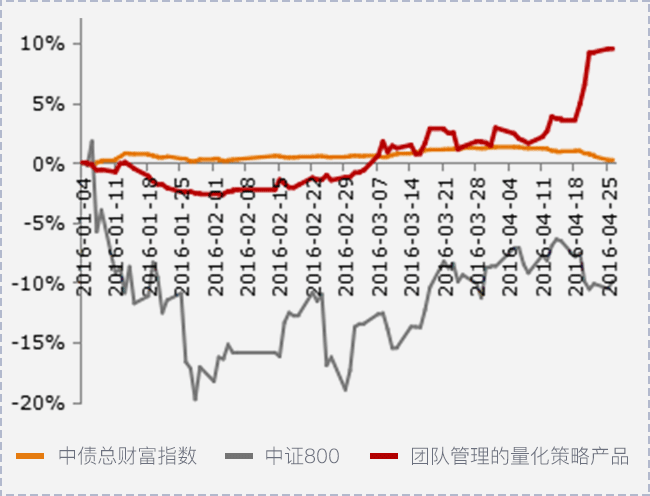

熔断时量化策略表现稳定

数据来源 :Wind资讯,华菁资管

以华菁团队管理的量化对冲策略产品为例,不论是股市严重下跌期间还是熔断时,无论市场上涨下跌,产品都保持稳定向上的斜率。

数据来源 :Wind资讯,华菁资管

数据来源 :Wind资讯,华菁资管

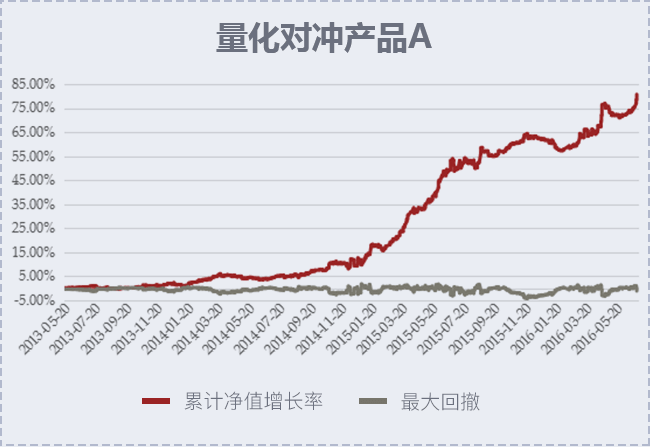

华菁团队过往管理的量化对冲产品A成立于2013年5月20日,截止2016年6月30日净值1.8070,年化收益26.65%,净值最大回撤不到5%;无论市场在牛市或熊市中,产品都保持稳定向上的斜率增长。

数据来源 :Wind资讯,华菁资管

统计区间:2013年5月20日-2016年6月30日

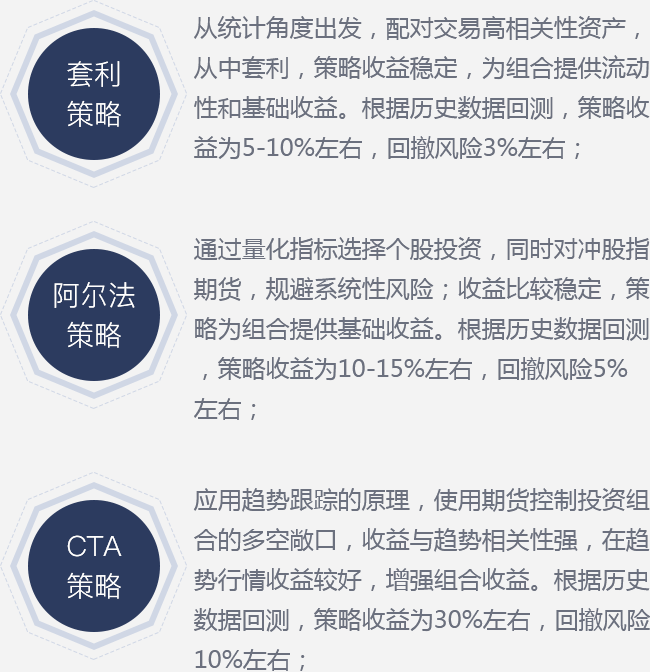

以下所列产品均为华菁团队管理运作一年以上的账户业绩;团队过往管理的量化对冲系列产品规模超过30亿;其中量化对冲产品C、量化对冲产品D均于去年股指期货受限后正常运作,仍然实现了较高的收益。

数据来源 :Wind资讯,华菁资管

华菁证券资管部投研团队成员来自于中信证券资产管理部核心投研团队,继承其“高度安全,稳健增值”的投资理念,致力于为客户创造持续、稳健、良好的投资回报,核心团队平均从业年限超过7年,积累了丰富的资产管理经验。

金融证券从业年限:10年

清华大学应用数学专业学士、英国华威大学商学院金融工程硕士,获得CFA资格。

2010年至2016年,中信证券资产管理部量化投资组负责人,管理量化类资产超过30亿元。获得《证券时报》评选的“2016年中国最佳量化投资团队”称号。