纵观全球,建立政府、企业、个人三者共同承担的养老金体系是各国应对人口老龄化的共识,随着各国人口老龄化趋势的不断推进,养老成为迫切需要解决的问题。

近几年,许多国家也在不断调整和制定退休政策,三支柱模式也是目前国际上普遍采用的养老金制度模式。

在探讨中国应该如何完善发展养老制度的同时,我们不妨先来看看其他国家是如何发挥养老三大支柱作用的吧~

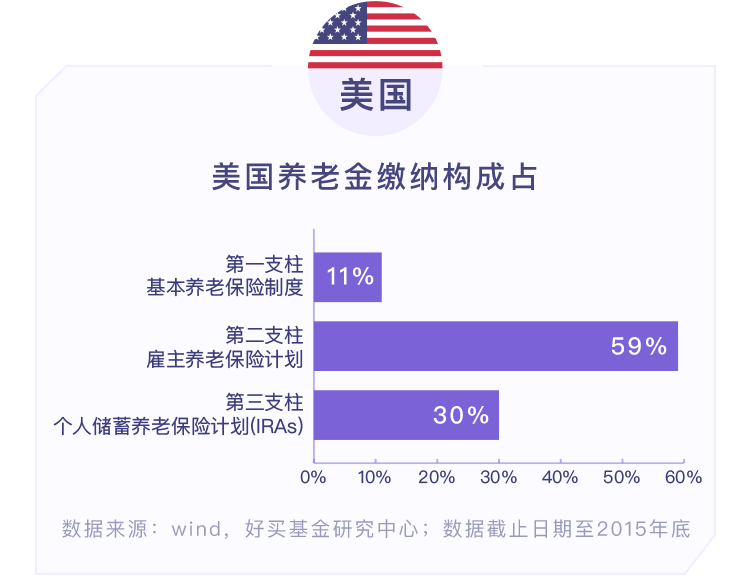

美国养老金以个人缴纳为主导,其中由雇主和雇员按一定比例共同缴纳的雇主养老保险计划占比最大,其次是完全由个人出资的IRAs,最后才是政府主导的基本养老保险制度。

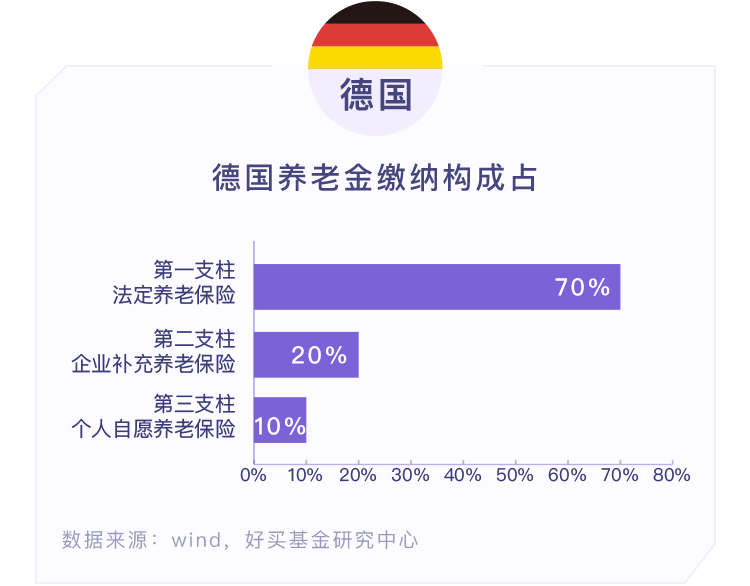

德国是最早确立现代化养老制度的国家了,第一支柱——由雇员和雇主各负担一半的法定养老保险占大多数,也正在积极努力将第二、第三支柱从现在的补充低位逐步提升到与法定养老保险相近的支柱低位。

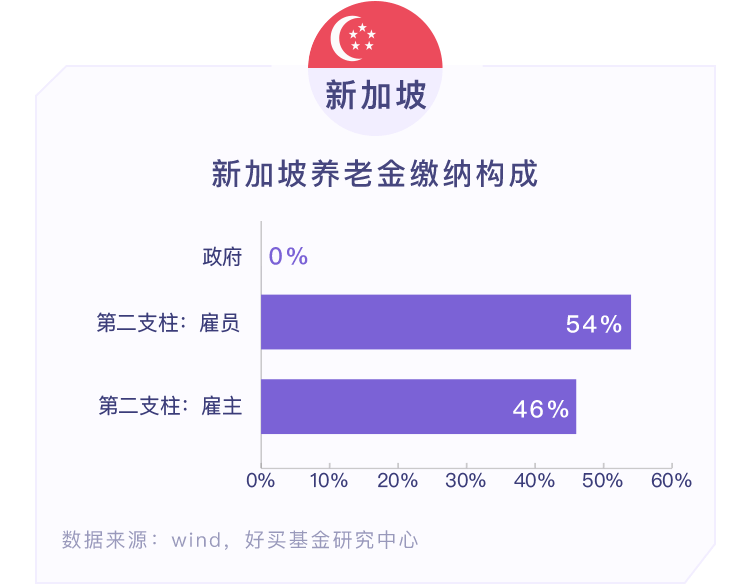

新加坡是典型的养老靠自己政府只做引导的国家。其养老体系采用的是“中央公积金计划(CPF)”,带有强制储蓄的特性,即雇主与雇员共同分担养老金,政府不提供任何财政支持。

我国养老金体系发展极不平衡,第三支柱严重缺失。鉴此,加快第三支柱建设,让基数庞大的个人参与到养老计划中来,将是缓解第一、第二支柱、增厚养老保障资金积累、深化养老保障体系建设的重要举措,对我国养老保障事业具有重要意义。

风险提示:“养老”的名称不代表收益保障或其他任何形式的收益承诺,本基金不保本,可能发生亏损。投资者须理解养老目标日期基金仅作为完整的退休计划的一部分,完整的退休计划包括基本养老保险、企业年金以及个人购买的养老投资品等。投资有风险,我国基金运作时间较短,不能反映市场发展的所有阶段。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书,并自行承担投资风险。